Archive for the ‘コラム’ Category

【コラム】:過失割合について(信号機の設置されている横断歩道上の事故(1)歩行者×直進車 横断中の信号変更あり 安全地帯あり)

交通事故の被害者および加害者には,それぞれの過失に応じた過失割合というものが決められます。

過失の割合に応じて賠償額が減額されるため,交通事故において,過失の割合はとても大きな問題となります。

そこで,事故態様ごとの基本的な過失割合をご紹介します。もっとも,この過失割合がすべてではなく,事故態様は千差万別ですので速度超過など様々な事実によって増減することに注意ください。

1.信号機の設置されている横断歩道上の事故

(1)歩行者と直進車との事故

歩行者は,信号機の表示する信号に従わなければいけませんので,過失割合は信号表示に応じて決定されます。

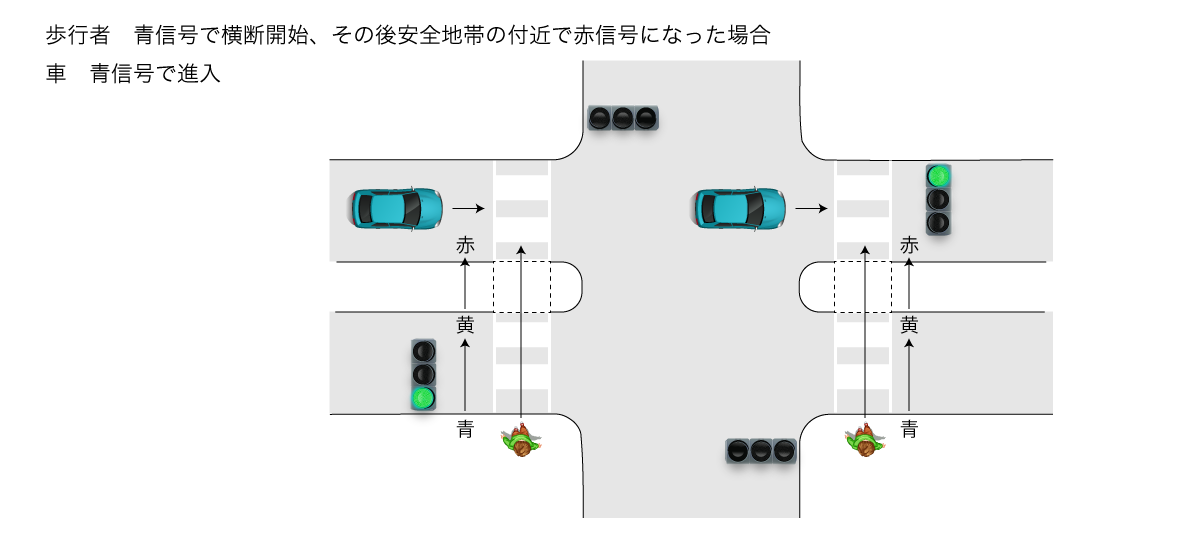

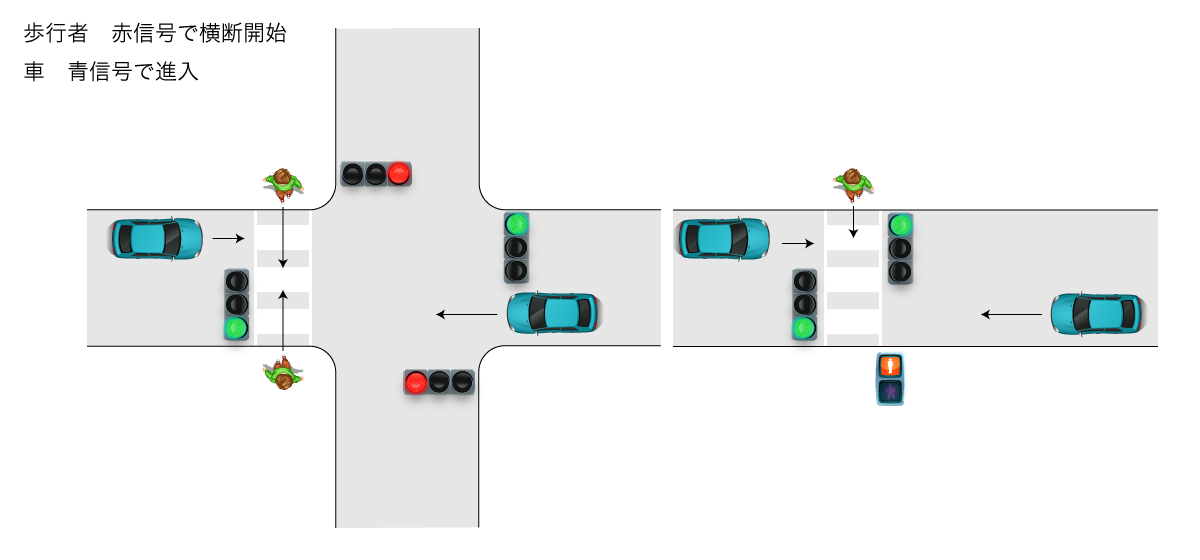

ウ 横断中の信号変更あり(安全地帯のある場合)

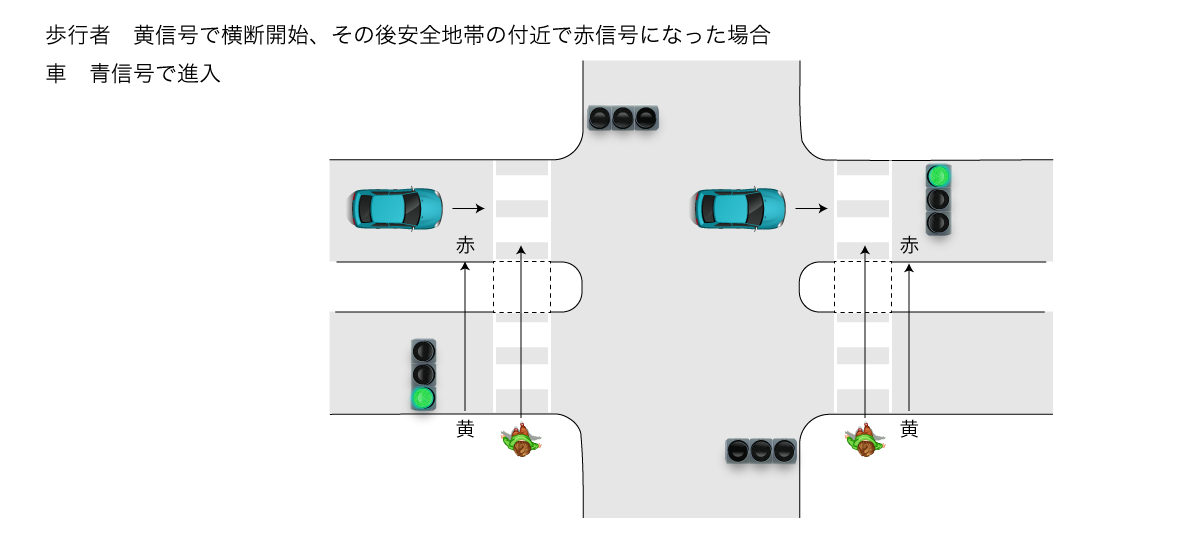

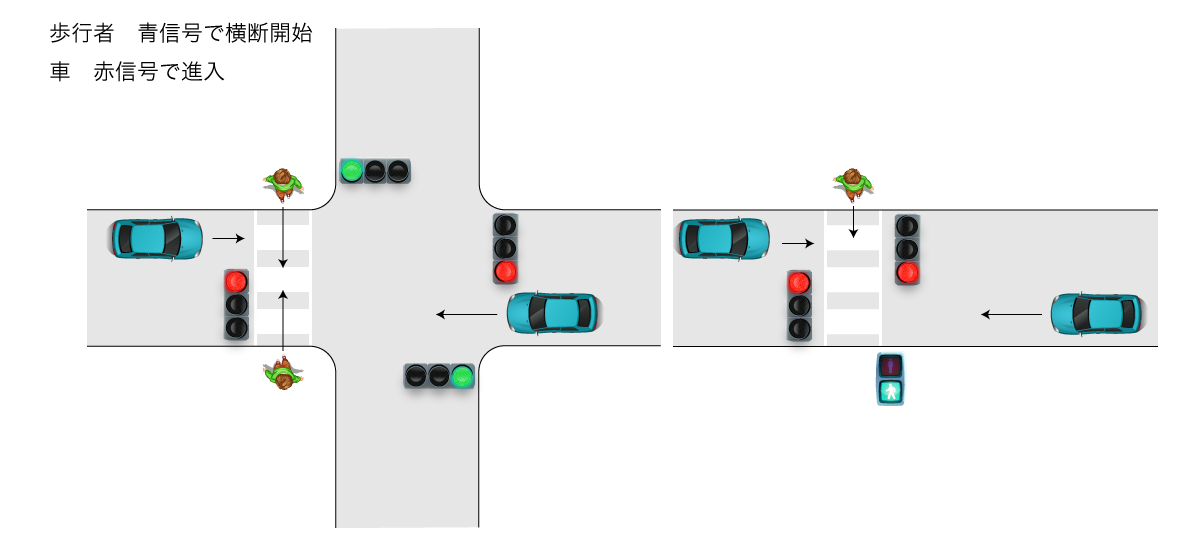

【10】歩行者:青信号で横断開始,その後安地帯の付近で赤信号になった場合,車:青信号で進入

歩行者:車=30:70

安全地帯は,車の通過・乗り入れが禁止されているから,歩行者は横断を断念して安全地帯にとどまるべき義務があるとされ,安全地帯のない場合の【8】よりも過失は大きく,30%です。

【11】歩行者:黄信号で横断開始,その後安地帯の付近で赤信号になった場合,車:青信号で進入

歩行者:車=40:60

歩行者は,黄信号の場合には,道路の横断を始めてはならないから,上記【10】よりも過失は大きく,40%です。

しまかぜ法律事務所では,信号サイクルや現場図を分析したり,ドライブレコーダーの映像の解析などから,正確な事故態様を明らかにし,適正な過失割合で事故の解決をしています。また,上記はあくまで基本的な過失割合ですので,被害者に有利となる事実に基づいて修正された過失割合での解決をしています。

賠償額が大きくなればなるほど,過失割合がたとえ1割の違いであっても,受け取れる金額が大きく変わってきますので,過失割合でお困りの方は,ぜひ,しまかぜ法律事務所へご相談ください。

名古屋の交通事故に寄り添う「しまかぜ法律事務所」

名古屋は交通事故が多く、被害に遭われた方々が不安を抱えています。しまかぜ法律事務所は、そんな方々の力になりたいという思いから、交通事故に特化したサポートを行っています。

賠償額が適正か分からない、示談交渉が不安…そんなお悩みに寄り添い、解決へ導くことが私たちの役目です。相談料・着手金0円で、安心してご相談いただけます。名古屋・三重・岐阜で交通事故のことでお困りの方は、ぜひご相談ください。

【コラム】:過失割合について(信号機の設置されている横断歩道上の事故(1)歩行者×直進車 横断中の信号変更あり 安全地帯なし)

交通事故の被害者および加害者には,それぞれの過失に応じた過失割合というものが決められます。

過失の割合に応じて賠償額が減額されるため,交通事故において,過失の割合はとても大きな問題となります。

そこで,事故態様ごとの基本的な過失割合をご紹介します。もっとも,この過失割合がすべてではなく,事故態様は千差万別ですので速度超過など様々な事実によって増減することに注意ください。

1.信号機の設置されている横断歩道上の事故

(1)歩行者と直進車との事故

歩行者は,信号機の表示する信号に従わなければいけませんので,過失割合は信号表示に応じて決定されます。

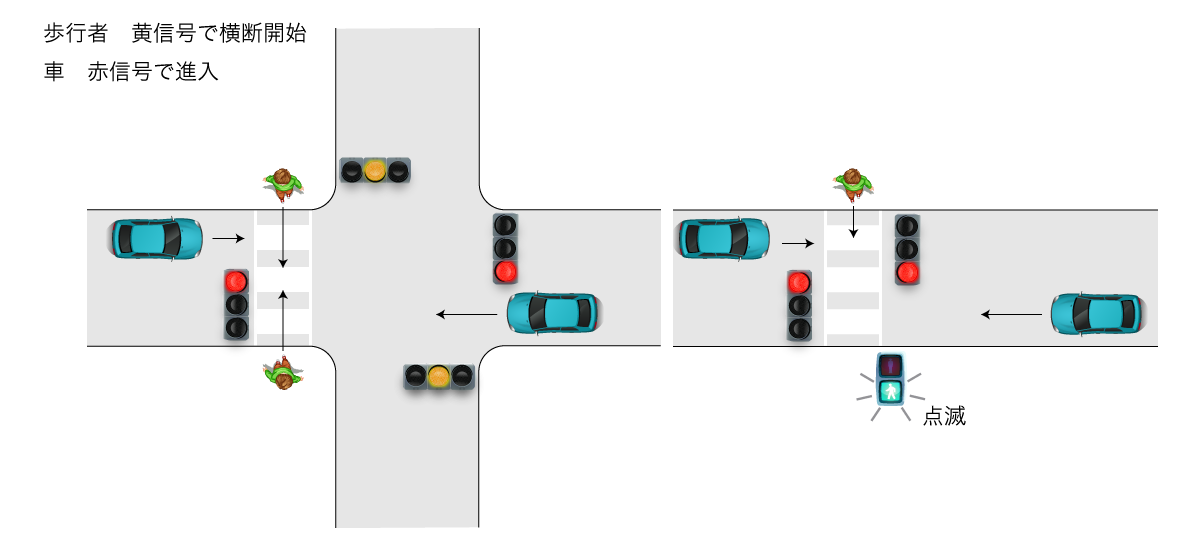

イ 横断中の信号変更あり(安全地帯のない場合)

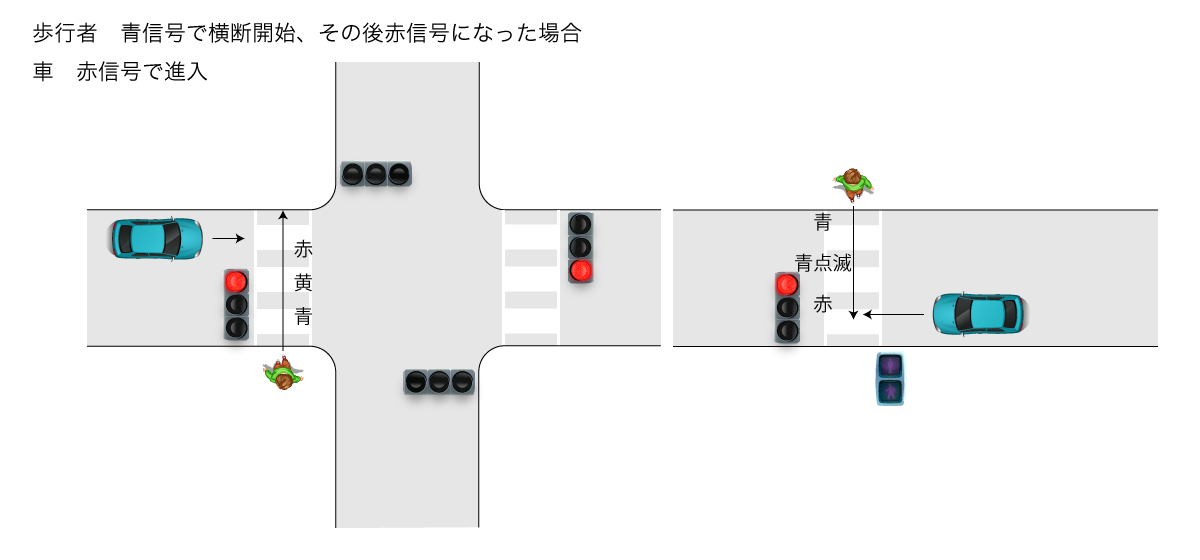

【6】歩行者:青信号で横断開始,その後赤信号になった場合,車:赤信号で進入

歩行者:車=0:100

歩行者は,黄信号に変わった時点で,速やかに横断を終わるか,横断をやめて引き返さなければならないので,歩行者にも過失がないとは言い切れません。しかし,赤信号で進行した車の過失の方が極めて大きいので,歩行者保護の見地から,原則として過失相殺しません。

【7】歩行者:赤信号で横断開始,その後青信号になった場合,車:赤信号で進入

歩行者:車=10:90

歩行者は,赤信号で横断してはいけませんが,衝突時には青信号に変わっていて,横断が禁止される状況にはなくなっていることを考慮して,10%です。

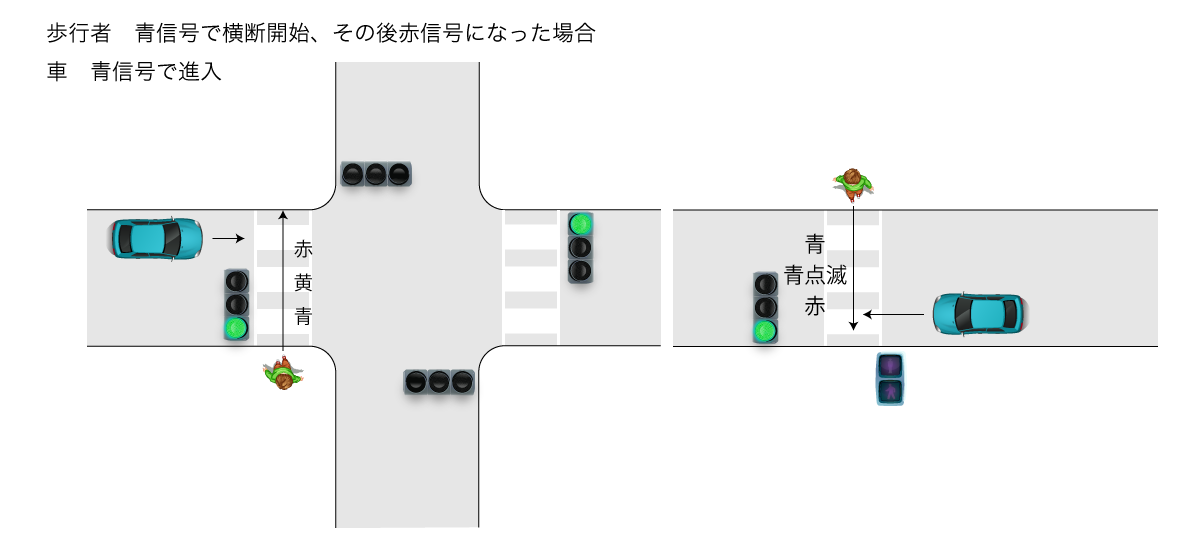

【8】歩行者:青信号で横断開始,その後赤信号になった場合,車:青信号で進入

歩行者:車=20:80

歩行者は,黄信号に変わった時点で,速やかに横断を終わるか,横断をやめて引き返さなければならないので,歩行者の過失はさほど大きくはなく,20%です。

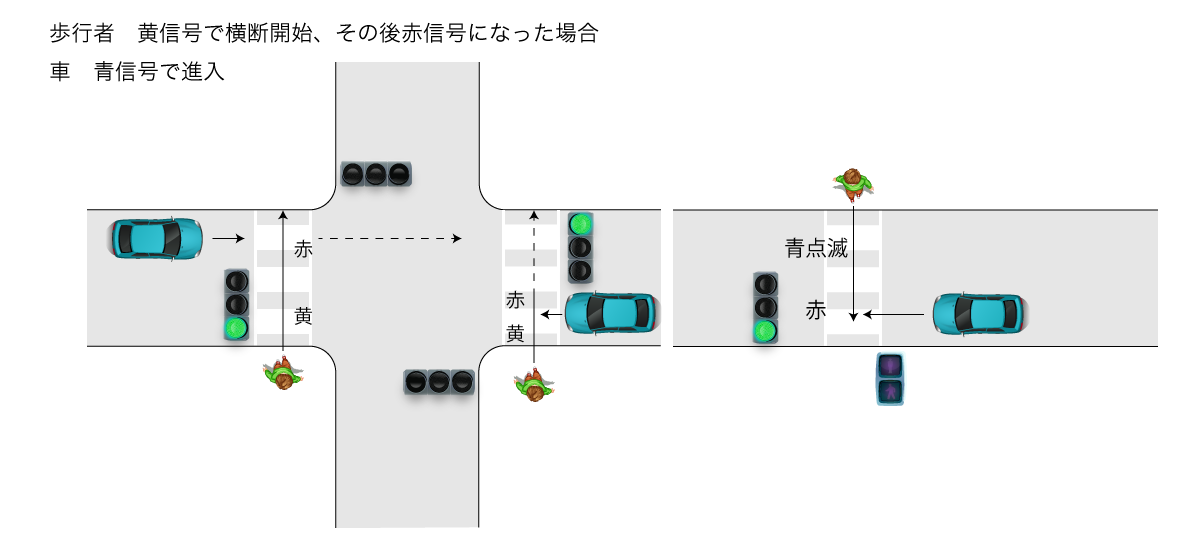

【9】歩行者:黄信号で横断開始,その後赤信号になった場合,車:青信号で進入

歩行者:車=30:70

歩行者は,黄信号の場合には,道路の横断を始めてはならないから,上記【8】よりも過失は大きく,30%です。

歩行者と車の事故の場合,歩行者は衝突の衝撃を生身で受けるため,死亡事故につながったり,重篤な障害を負うことが多くなります。

また,目撃者がいない場合,どちらの信号無視であるか主張が対立することもあり,示談による解決が難しくなることもあります。

しまかぜ法律事務所では,信号サイクルや現場図を分析したり,ドライブレコーダーの映像の解析などから,正確な事故態様を明らかにし,適正な過失割合で事故の解決をしています。また,上記はあくまで基本的な過失割合ですので,被害者に有利となる事実に基づいて修正された過失割合での解決をしています。

賠償額が大きくなればなるほど,過失割合がたとえ1割の違いであっても,受け取れる金額が大きく変わってきますので,過失割合でお困りの方は,ぜひ,しまかぜ法律事務所へご相談ください。

名古屋の交通事故に寄り添う「しまかぜ法律事務所」

名古屋は交通事故が多く、被害に遭われた方々が不安を抱えています。しまかぜ法律事務所は、そんな方々の力になりたいという思いから、交通事故に特化したサポートを行っています。

賠償額が適正か分からない、示談交渉が不安…そんなお悩みに寄り添い、解決へ導くことが私たちの役目です。相談料・着手金0円で、安心してご相談いただけます。名古屋・三重・岐阜で交通事故のことでお困りの方は、ぜひご相談ください。

【コラム】:過失割合について(信号機の設置されている横断歩道上の事故(1)歩行者×直進車)

交通事故の被害者および加害者には,それぞれの過失に応じた過失割合というものが決められます。

過失の割合に応じて賠償額が減額されるため,交通事故において,過失の割合はとても大きな問題となります。

そこで,事故態様ごとの基本的な過失割合をご紹介します。もっとも,この過失割合がすべてではなく,事故態様は千差万別ですので速度超過など様々な事実によって増減することに注意ください。

1.信号機の設置されている横断歩道上の事故

(1)歩行者と直進車との事故

歩行者は,信号機の表示する信号に従わなければいけませんので,過失割合は信号表示に応じて決定されます。

ア 横断中の信号変更なし

【1】歩行者:青信号で横断開始,車:赤信号で進入

歩行者:車=0:100

青信号に従って横断している歩行者には過失はありません。

【2】歩行者:黄信号で横断開始,車:赤信号で進入

歩行者:車=10:90

歩行者は,黄信号の場合には道路の横断を始めてはいけないので,歩行者にも過失が認められます。ただし,赤信号に違反した車の過失がはるかに大きいため,歩行者に10%以上の過失相殺はしません。

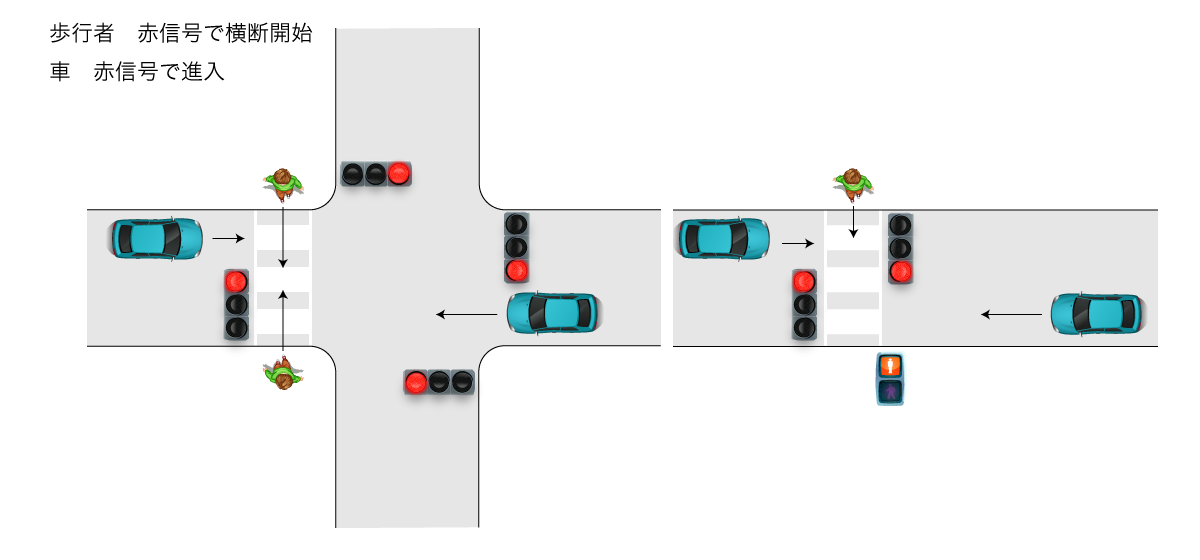

【3】歩行者:赤信号で横断開始,車:赤信号で進入

歩行者:車=20:80

歩行者は,赤信号の場合には道路を横断してはいけませんが,赤信号に違反した車の過失が非常に大きいため,歩行者保護の見地から,歩行者の過失は20%です。

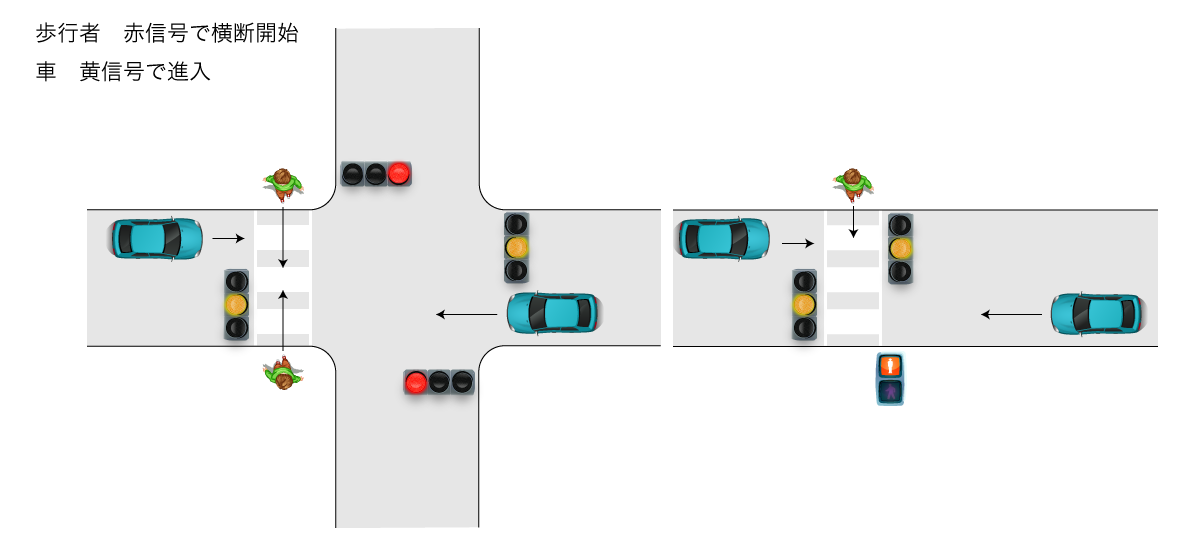

【4】歩行者:赤信号で横断開始,車:黄信号で進入

歩行者:車=50:50

歩行者は,交差道路の信号が黄信号であっても,横断歩道又は交差点を通過する車があることを予測すべきであることから,歩行者の過失は50%です。

【5】歩行者:赤信号で横断開始,車:青信号で進入

歩行者:車=70:30

赤信号に違反した歩行者の過失によって事故が発生していることから,歩行者の過失は70%です。

歩行者と車の事故の場合,歩行者は衝突の衝撃を生身で受けるため,死亡事故につながったり,重篤な障害を負うことが多くなります。

また,目撃者がいない場合,どちらの信号無視であるか主張が対立することもあり,示談による解決が難しくなることもあります。

しまかぜ法律事務所では,信号サイクルや現場図を分析したり,ドライブレコーダーの映像の解析などから,正確な事故態様を明らかにし,適正な過失割合で事故の解決をしています。また,上記はあくまで基本的な過失割合ですので,被害者に有利となる事実に基づいて修正された過失割合での解決をしています。

賠償額が大きくなればなるほど,過失割合がたとえ1割の違いであっても,受け取れる金額が大きく変わってきますので,過失割合でお困りの方は,ぜひ,しまかぜ法律事務所へご相談ください。

名古屋の交通事故に寄り添う「しまかぜ法律事務所」

名古屋は交通事故が多く、被害に遭われた方々が不安を抱えています。しまかぜ法律事務所は、そんな方々の力になりたいという思いから、交通事故に特化したサポートを行っています。

賠償額が適正か分からない、示談交渉が不安…そんなお悩みに寄り添い、解決へ導くことが私たちの役目です。相談料・着手金0円で、安心してご相談いただけます。名古屋・三重・岐阜で交通事故のことでお困りの方は、ぜひご相談ください。

【コラム】:関節の機能障害による後遺障害認定について

骨折や脱臼などで,肩・肘・手首のうち1つの可動域が4分の3以下に制限された場合,関節の機能に障害を残すものとして,後遺障害12級6号が認定されます。

また,股・膝・足首のうち1つの可動域が4分の3以下に制限された場合,後遺障害12級7号が認定されます。

可動域検査を行えば4分の3以下か否かの判断は容易ですが,ポイントは,なぜ機能障害が生じているかの原因です。

しまかぜ法律事務所が関与していない後遺障害申請における非該当の理由として多いのが,うまく骨がくっついている(癒合)ため,機能障害が生じる原因がないというものです。なぜ機能障害が生じているかの原因を示すことが出来ないため非該当になるのです。

しまかぜ法律事務所では,被害者ごとに症状を確認し,癒合していても機能障害が生じる原因について,弁護士井上昌哉が意見書を作成して後遺障害の被害者請求を行っているため,適正な等級が認定されています。

関節の可動域が制限されてお困りの方は,ぜひ,後遺障害の認定実績が豊富なしまかぜ法律事務所にご相談ください。適正な後遺障害が認定されるようサポートさせていただきます

名古屋の交通事故に寄り添う「しまかぜ法律事務所」

名古屋は交通事故が多く、被害に遭われた方々が不安を抱えています。しまかぜ法律事務所は、そんな方々の力になりたいという思いから、交通事故に特化したサポートを行っています。

賠償額が適正か分からない、示談交渉が不安…そんなお悩みに寄り添い、解決へ導くことが私たちの役目です。相談料・着手金0円で、安心してご相談いただけます。名古屋・三重・岐阜で交通事故のことでお困りの方は、ぜひご相談ください。

【コラム】:むち打ちの後遺障害認定について

交通事故でもっとも多い受傷が,首や腰のむち打ちです。

むち打ちは,交通事故による受傷の中では比較的軽い症状とされており,後遺障害が認定されないと思われている方も多くいらっしゃいます。

しまかぜ法律事務所では,弁護士井上昌哉の意見書を添付して,被害者請求による後遺障害の申請を行っています。その結果,むち打ちで過去に申請を行った案件のうち約7割で後遺障害の認定を受けています。弁護士井上昌哉の意見書を添付しているため,14級9号ではなく,12級13号が認定された例もあります。

後遺障害が認定されると後遺障害慰謝料と逸失利益が請求できますので,賠償額は大幅にアップします。

むち打ちを理由に後遺障害を諦めた方も,ぜひ,実績豊富なしまかぜ法律事務所にご相談ください。適正な後遺障害が認定されるようサポートさせていただきます。

名古屋の交通事故に寄り添う「しまかぜ法律事務所」

名古屋は交通事故が多く、被害に遭われた方々が不安を抱えています。しまかぜ法律事務所は、そんな方々の力になりたいという思いから、交通事故に特化したサポートを行っています。

賠償額が適正か分からない、示談交渉が不安…そんなお悩みに寄り添い、解決へ導くことが私たちの役目です。相談料・着手金0円で、安心してご相談いただけます。名古屋・三重・岐阜で交通事故のことでお困りの方は、ぜひご相談ください。

【コラム】:加害者が任意保険に加入していない場合

自動車の保険には,自動車損害賠償保障法によって加入が義務づけられている自賠責保険と,ご自身の意思で加入する任意保険があります。

自賠責の補償額は,傷害が120万円,死亡が3000万円,後遺障害が等級に応じて75万円~4000万円と,上限が定められております。

実際には,自賠責の補償額を大幅に超えるケースがほとんで,自賠責だけでは足りない部分を任意保険で上乗せで補償しています。

もし,加害者が任意保険に加入していないと,自賠責の範囲でしか補償を受けることができず,適正な賠償額を受け取ることができません。

また,自賠責への請求も被害に遭われた方ご自身が行う必要があり,自賠責からの支払いがあるまでは高額な治療費を自己負担するなど,精神的・金銭的ご負担も多くなります。

このような事情から,適切な治療を受けることができないまま,通院を諦めている方も多く見受けられます。

しまかぜ法律事務所では,加害者が任意保険に加入していない場合でも,自賠責に請求を行った上で,不足分を加害者に直接請求する方法により,適正な賠償額を回収しています。加害者が任意保険に加入していないからといって,泣き寝入りはせず,ぜひ,しまかぜ法律事務所にご相談ください。

名古屋の交通事故に寄り添う「しまかぜ法律事務所」

名古屋は交通事故が多く、被害に遭われた方々が不安を抱えています。しまかぜ法律事務所は、そんな方々の力になりたいという思いから、交通事故に特化したサポートを行っています。

賠償額が適正か分からない、示談交渉が不安…そんなお悩みに寄り添い、解決へ導くことが私たちの役目です。相談料・着手金0円で、安心してご相談いただけます。名古屋・三重・岐阜で交通事故のことでお困りの方は、ぜひご相談ください。

【コラム】:交通事故の解決方法について

交通事故の解決方法は,示談,調停,紛争処理センター,裁判と多種多様です。

弁護士に依頼する=裁判するというイメージをお持ちの方も多く,時間と費用がかかると弁護士に依頼することを敬遠される方も多くいらっしゃいますが,しまかぜ法律事務所では,依頼された95%が示談によって解決しています。

もちろん,被害者が折れて示談したのではなく,弁護士基準(裁判基準)での満足いく内容での示談です。

保険会社との争いが根深い場合,信号が赤だったか青だったというような主張が真っ向から対立する場合は,依頼者のご意向をお伺いし,裁判による解決を行っています。

また,裁判より短期間で解決が見込める紛争処理センターを利用することも可能です。

どの解決方法を選択するのが良いかは,被害者のご意向や事案によって異なります。実績豊富な弁護士に相談いただければ,最適な解決方法を提案できます。

しまかぜ法律事務所では,無料相談を実施していますので,ぜひ,お問い合わせください。

名古屋の交通事故に寄り添う「しまかぜ法律事務所」

名古屋は交通事故が多く、被害に遭われた方々が不安を抱えています。しまかぜ法律事務所は、そんな方々の力になりたいという思いから、交通事故に特化したサポートを行っています。

賠償額が適正か分からない、示談交渉が不安…そんなお悩みに寄り添い、解決へ導くことが私たちの役目です。相談料・着手金0円で、安心してご相談いただけます。名古屋・三重・岐阜で交通事故のことでお困りの方は、ぜひご相談ください。

【コラム】:自転車による交通事故について

近年,ロードバイクや電動アシスト自転車が普及したことで,自転車による交通事故は増加傾向にあります。

自転車事故は,衝撃が生身に伝わるということもあり,死亡事故や大きな後遺症が残ったり,また過失割合が問題になることも多いのが特徴です。

賠償額が高額となることの多い自転車事故において,適正な賠償額を加害者から受け取るためには,実績のある交通事故専門の弁護士が交渉することが不可欠です。

しまかぜ法律事務所では,自転車による死亡事故,後遺症の等級認定,過失割合の交渉に,多数の実績がありますので,ぜひ,ご相談ください。

名古屋の交通事故に寄り添う「しまかぜ法律事務所」

名古屋は交通事故が多く、被害に遭われた方々が不安を抱えています。しまかぜ法律事務所は、そんな方々の力になりたいという思いから、交通事故に特化したサポートを行っています。

賠償額が適正か分からない、示談交渉が不安…そんなお悩みに寄り添い、解決へ導くことが私たちの役目です。相談料・着手金0円で、安心してご相談いただけます。名古屋・三重・岐阜で交通事故のことでお困りの方は、ぜひご相談ください。

【コラム】:適正な後遺障害等級の認定について

交通事故の被害に遭われケガをされた場合,一定の期間治療を続けても治らない場合があります。このように,治療を続けたにもかかわらず完治せず,将来的に回復が見込めない身体的または精神的な症状が残ったことを後遺症といいます。後遺症のうち,労働能力の喪失を伴った症状が後遺障害です。

後遺障害の認定は自賠責損害調査事務所が行うため,申請する必要があります。

申請方法には,加害者が加入する任意保険会社を通じて申請を行う加害者請求と,被害者自身(しまかぜ法律事務所であれば弁護士が代わりに)が書類を揃えて直接申請する被害者請求の2種類があります。

加害者請求は被害者にとって負担が少ないため,楽でいいと思われるかもしれません。しかし,加害者の保険会社はできる限り賠償金額を抑えたいと考えているため,資料を十分取り寄せしなかったり,場合によっては被害者に不利となる意見書が添付されている可能性があり,非該当になることが多々あります。

しまかぜ法律事務所では,被害者請求で後遺障害の申請を行っており、医療機関の診断書とともに弁護士井上昌哉の意見書を添付しています。その結果,むち打ち案件で過去に申請を行った案件のうち約7割で後遺障害の認定を受けています。画像等に現れないむち打ち案件での割合ですので,骨折案件等であればほとんどの案件で後遺障害の認定を受けています。

後遺障害が認定されると,後遺障害慰謝料と逸失利益が請求できますので,賠償額を大幅にアップすることができます。

適正な賠償額を獲得するに,実績のあるしまかぜ法律事務所に,ぜひご相談ください。

名古屋の交通事故に寄り添う「しまかぜ法律事務所」

名古屋は交通事故が多く、被害に遭われた方々が不安を抱えています。しまかぜ法律事務所は、そんな方々の力になりたいという思いから、交通事故に特化したサポートを行っています。

賠償額が適正か分からない、示談交渉が不安…そんなお悩みに寄り添い、解決へ導くことが私たちの役目です。相談料・着手金0円で、安心してご相談いただけます。名古屋・三重・岐阜で交通事故のことでお困りの方は、ぜひご相談ください。

【コラム】:弁護士費用について

交通事故の被害に遭って,弁護士に相談するのがベストなことは分かっているけど弁護士費用が心配・・・という方も多くいらっしゃいます。

加入する自動車保険に弁護士費用特約が付いていれば,保険会社が300万円を上限に弁護士費用を支払ってくれます。

しまかぜ法律事務所で取り扱っている案件の95%は,300万円で足りていますので,実際に依頼者が負担される費用はありません。

弁護士費用特約は,ご自身の自動車保険だけでなく,同居する親族が加入する自動車保険も使用することができます。

また,自動車保険以外でも,火災保険などに弁護士費用特約が付いていることもありますので,ご自身やご家族の保険内容を確認してください。

もっとも,しまかぜ法律事務所では,弁護士費用特約がなくても,法律相談は何度でも無料,着手金無料(完全後払い制)です。

交通事故の被害に遭われ,弁護士への相談を検討されている方は,弁護士費用を心配されず,ぜひ一度ご相談ください。

名古屋の交通事故に寄り添う「しまかぜ法律事務所」

名古屋は交通事故が多く、被害に遭われた方々が不安を抱えています。しまかぜ法律事務所は、そんな方々の力になりたいという思いから、交通事故に特化したサポートを行っています。

賠償額が適正か分からない、示談交渉が不安…そんなお悩みに寄り添い、解決へ導くことが私たちの役目です。相談料・着手金0円で、安心してご相談いただけます。名古屋・三重・岐阜で交通事故のことでお困りの方は、ぜひご相談ください。